La “questione derivati” sul debito pubblico, con l’emersione di rilevanti perdite, è largamente mal interpretata: ci si concentra sull’effetto economico del derivato senza ragionare sull’impatto assai più pesante delle scelte di emissione complessive del debito nel suo complesso. È una buona occasione per approfondire alcune riflessioni che avevo delineato nel mio intervento al convegno Euro mercati democrazia 2014 organizzato da a/simmetrie. Si tratta di considerazioni di grande importanza perché coinvolgono cifre enormi e situazioni in cui il dibattito è pressoché assente.

L’euro? Un rischio aggiuntivo per il debito. Ma il rischio di tasso?

La crisi del debito sovrano nell’eurozona ha alterato agli occhi di molti la percezione della natura quasi-monetaria del debito pubblico. Introducendo un fattore distruttivo quale il premio per il rischio, all’interno di un sistema che in condizioni standard dovrebbe essere basato sull’assenza del default risk per debito emesso in valuta nazionale, si è distolta l’attenzione dalla ben più impattante questione del rischio di tasso, normalmente unico parametro di valutazione per le scelte di portafoglio degli investitori, simmetricamente opposte per aspettative a quelle degli emittenti. La presenza dello zero (o quasi zero) lower bound per i tassi di interesse introduce una forte asimmetria tra le aspettative di rischio dei movimenti dei tassi e condiziona quindi la curva dei rendimenti attesi, normalmente inclinata positivamente: pertanto il “normale” tasso maggiore richiesto per titoli a tasso fisso e lunga scadenza si traduce in un maggior costo strutturale per l’emittente di tali titoli, handicap iniziale che si amplia drammaticamente in caso di costante discesa dei tassi quale quello che si è osservato negli ultimi anni. La scelta di emettere debito a tasso fisso e a lunga scadenza piuttosto che a tasso variabile o breve scadenza è semplicemente una scelta di trading e in caso di governi che scientemente stavano avviando il paese verso un’alta probabilità deflazionistica legata alla moneta unica costituisce una responsabilità grave con una conseguente perdita ai danni dei conti pubblici che non è ancora stata quantificata.

La natura quasi-monetaria del debito pubblico

Il debito pubblico emesso da uno stato in propria moneta si differenzia dal contante essenzialmente per la scadenza differita e per il pagamento di un interesse associato al titolo, sia esso esplicito che implicito, come ad esempio quello dei titoli zero coupon emessi a sconto sul valore nominale. In realtà però la scadenza differita è una questione di scarso rilievo, perché in presenza di un mercato secondario assai liquido ogni titolo di stato è in qualsiasi momento immediatamente monetizzabile, con tempi di accredito quasi mai superiori ai tre giorni lavorativi, indipendentemente dalla scadenza del titolo, che potrebbe persino assumere le caratteristiche di rendita perpetua e irredimibile. Vero è che la vendita sul mercato secondario espone al rischio che in un dato momento il prezzo sia differente dal nominale, tuttavia in prossimità della scadenza o nel caso di titoli a tasso variabile questa differenza è sempre minima, pertanto la causa della diversità rimanda anche in questo caso all’interesse pagato dal titolo quale principale fattore di diversità rispetto al contante.

Se, per assurdo, uno stato emettesse solamente base monetaria senza passare per lo strumento del titolo di debito non vi sarebbe possibilità di risparmio risk-free tutelato dall’inflazione per le famiglie. In mancanza dell’opzione di investimento in titoli di Stato una somma accantonata da una famiglia dovrebbe essere investita in attività rischiose (come ad esempio beni reali, titoli rappresentativi di attività reali quali ad esempio le azioni o titoli di stato esteri, esposti al rischio di cambio) o, se mantenuta liquida, erosa dall’inflazione. Diretta conseguenza di questa impostazione è il fatto che, in presenza di un rischio di illiquidabilità dell’investimento pari a zero (rendendo irrilevante il fenomeno della preferenza per la liquidità) e di un parimenti nullo rischio di default, il tasso di interesse di equilibrio domandato dal mercato debba essere esattamente pari all’inflazione attesa.

Ex post, in presenza di un’inflazione pari alle attese, nessuno si sarà arricchito ma si avrà semplicemente una neutrale traslazione nel tempo della moneta: lo Stato dovrà infatti corrispondere al risparmiatore un interesse i esattamente pari al deprezzamento del valore nominale del prestito. Ovviamente i dati effettivi potrebbero differire dalle attese generando un vantaggio per lo stato debitore (in caso di inflazione più alta) o per il risparmiatore (in caso di inflazione più bassa). Tale alea può tuttavia essere limitata ricorrendo a titoli a breve scadenza, oppure anche a lunga scadenza ma con tasso variabile o con nominale rivalutato per il tasso di inflazione. Il titolo a breve scadenza, anche se tipicamente a tasso fisso esplicito o zero coupon (caso tipico il BOT italiano), minimizza infatti il periodo in cui si potrà avere un’inflazione differente dalle aspettative implicite nel prezzo di emissione, mentre il titolo a tasso variabile altro non è che l’equivalente di un titolo a breve scadenza a rinnovo costante: il reset della cedola annuale, o ad intervalli ancora più brevi, implica la costante congruenza della remunerazione del titolo alle condizioni neutre di mercato, con conseguente riduzione per le parti del rischio di errata valutazione del futuro tasso di inflazione, limitata alla frizione tra il momento di modifica del tasso di mercato e il giorno di reset della cedola. Per sua stessa natura anche il titolo che offre una rivalutazione del nominale legata al tasso di inflazione rilevata (inflation linked) presenta l’impossibilità di un arricchimento reale di una delle due parti contraenti il prestito.

Da quanto sopra espresso emerge chiaramente che l’unico caso di forte alea per la differenza fra le attese ex ante e la rilevazione ex post dell’inflazione è rappresentato dai titoli a tasso fisso e a lunga scadenza.

L’asimmetria del profilo di rischio del titolo a tasso fisso

Un titolo di stato a tasso fisso e a lunga scadenza (per l’Italia tipicamente il BTP) viene solitamente “venduto” come “sicuro” in quanto a rendimento certo e predeterminato. In realtà la cedola fissa rappresenta un forte elemento di rischio, perché il rendimento reale del titolo potrebbe mutare drammaticamente al variare dei tassi di mercato durante la vita utile del titolo medesimo. Se un risparmiatore acquista un titolo decennale a tasso fisso T, e dopo l’acquisto i tassi di mercato aumentano di X, il prezzo di mercato del suo titolo deve calare per compensare la cedola inferiore ai tassi di mercato con una differenza fra il prezzo di acquisto e il futuro rimborso al valore nominale. Mantenere il titolo sino a scadenza non porta alcun beneficio perché ovviamente il rendimento nominale è fisso, ma il rendimento reale sarà fortemente inferiore e potrebbe essere negativo. Questo profilo di rischio è tanto maggiore quanto più lunga è la scadenza del titolo dal momento che, supponendo ad esempio un forte aumento dell’inflazione (e di conseguenza dei tassi di mercato) lo sconto richiesto al prezzo di mercato del titolo sarà il gap di rendimento attualizzato per la duration del titolo.

Se il rischio fosse simmetrico tuttavia il rischio sarebbe tanto di salita quanto di discesa dei tassi con curva dei rendimenti piatta: invece così non è perché il rischio è asimmetrico, dal momento che i tassi possono calare al massimo a zero (o alla peggio con tassi leggermente negativi esclusivamente in condizioni fortemente anomale, vedi ad esempio aspettative di ridenominazione di valuta) mentre in linea teorica la crescita dei tassi e dell’inflazione potrebbero essere illimitati. Per tale motivo il risparmiatore tipicamente domanda un tasso di interesse maggiore per prestare il proprio risparmio a lunga scadenza: il tasso sarà pari bensì all’inflazione attesa ma in realtà questo valore incorpora un valore di opzionalità +Y pari al rischio di un’inflazione superiore alle aspettative, valore per forza superiore a –W pari all’opportunità di tassi inferiori alle attese ma necessariamente limitati a zero. Si potrebbe quasi definire il tasso del titolo di stato a lunga scadenza come pari all’inflazione “temuta” più che a quella attesa.

L’emissione di titoli a tasso fisso a lunga scadenza presenta quindi un forte livello di rischio e, in condizioni normali, un tasso di interesse passivo strutturalmente più alto rispetto ad un titolo a breve termine. Ciò comporta che, per l’emittente, tale tipologia di titoli si rivelerà più onerosa non solo nell’ovvio caso di discesa dei tassi di interesse ma anche nel caso di tassi costanti, perché andrà man mano a consumarsi l’“opzione tempo” comperata al momento dell’emissione per mezzo del tasso maggiorato.

È necessario emettere titoli a tasso fisso?

Spesso si porta a giustificazione della decisione di allungare la durata dell’indebitamento il motivo della “sicurezza”. Il ragionamento è che se ci dovesse essere una crisi di fiducia del debito il fatto di avere una grande massa di titoli in scadenza potrebbe avere conseguenze rovinose.

In realtà tale ragionamento è assurdo: se non ci dovesse essere fiducia nella capacità di uno Stato di restituire il proprio debito, quale che sia l’ammontare di titoli in scadenza, esso non verrebbe rinnovato e non ci sarebbe modo di ovviare a tale situazione se non tramite monetizzazione da parte della banca centrale oppure per mezzo di prestiti “fuori mercato” quali ad esempio quelli del FMI.

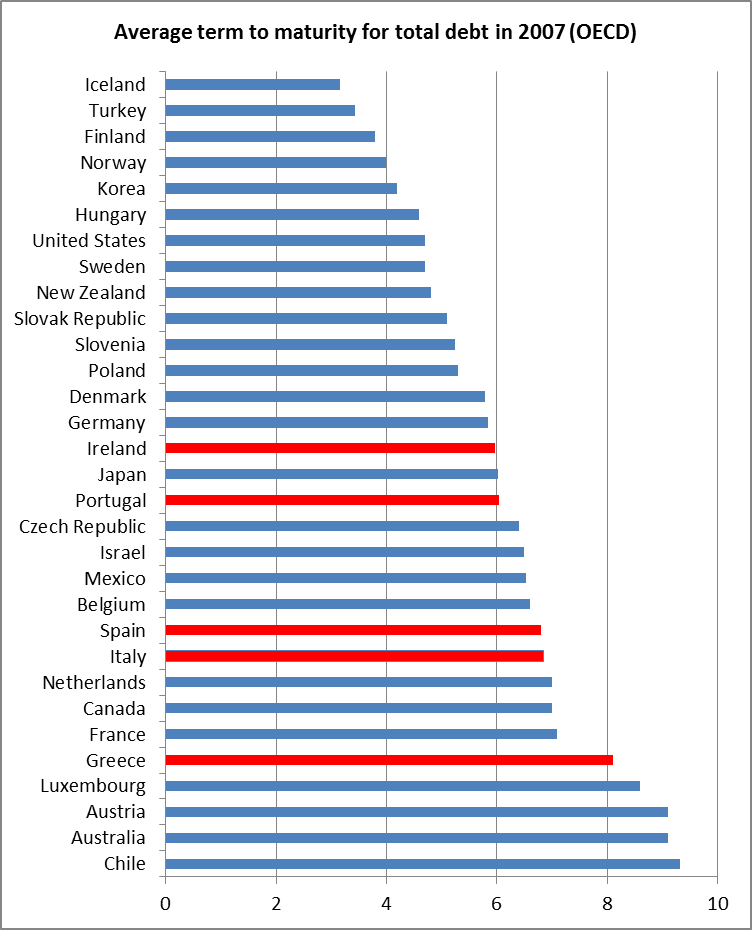

In caso invece di piena fiducia nella solvibilità dello stato risulterà irrilevante l’ammontare di titoli in scadenza perché il mercato ne assorbirà un quantitativo illimitato. Si sono avuti molti esempi in passato dove il debito pubblico era in larga parte costituito da titoli a breve scadenza senza che non vi sia mai avuto alcun problema di solvibilità. Anche in Usa il grosso delle emissioni di debito è costituito da T-Bills a breve e il Giappone, con il debito pubblico in rapporto al Pil più alto al mondo, ha storicamente mantenuto una duration del debito breve, al contrario di alcuni paesi dell’eurozona dove la scadenza lunga dello stock del debito non ha minimamente tutelato gli stati dalla crisi di fiducia del debito del 2008-2012 sino all’introduzione della garanzia BCE per mezzo del “whatever it takes” di Draghi. Lo si vede nella Figura, che rappresenta la durata media del debito pubblico totale per i paesi OCSE nel 2007 (anno precedente all’inizio della crisi; dati tratti dal database dell’OCSE). È evidente come i paesi che si sono poi trovati in maggiori difficoltà nella gestione del debito pubblico (i PIIGS, evidenziati in rosso) erano anche quelli con scadenza media superiore alla media (unica eccezione l’Irlanda, che si trovava esattamente sulla media).

Non solo: una situazione di annunciata monetizzazione del debito tipicamente potrebbe alimentare aspettative inflazionistiche, aumentando la domanda di debito pubblico a breve scadenza e facilitandone il rinnovo.

Pertanto la decisione di emettere debito a tasso fisso e a lunga scadenza è da considerarsi una scelta fortemente speculativa, simmetricamente a quanto lo è la scelta di chi acquista tale tipologia di titoli. Inspiegabile poi la decisione di ricorrere a contratti derivati per manipolare ulteriormente ed allungare la duration dei titoli. Nell’intervista sul “Corriere” del 28/4/2015 Maria Cannata, “gestore” delle emissioni del debito pubblico, dichiara esplicitamente la natura speculativa delle scelte compiute, affermando che ex post non avrebbe compiuto le stesse operazioni. In buona sostanza secondo Cannata quando i tassi arrivarono al 4% vennero ritenuti “bassi”, e quindi si operò per allungare a dismisura la duration del debito emesso, con scelta puramente speculativa. Purtroppo nell’attività di trading e speculazione chi sbaglia paga, quanto meno con il licenziamento (e ciò vale sia per chi compie le scelte sia per chi, superiore in gerarchia, tali scelte implicitamente o esplicitamente approva). Invece in Italia nessuno (tranne chi scrive) ha mai obiettato alcunché sulle scelte speculative di emissione del debito pubblico, nonostante conseguenze distruttive superiori a qualsiasi spread o manovra economica. Strano.

L’associazione a/simmetrie ha avviato un progetto di ricerca per quantificare l’impatto sui conti pubblici delle scelte speculative di emissione del debito pubblico.

Claudio Borghi Aquilini